Les grandes tendances du marché du financement long terme des collectivités locales

Une liquidité du marché en continuité avec 2024

Comme en 2024, le marché du financement des collectivités locales est demeuré globalement liquide, avec un taux de couverture moyen stable, autour de 430%

Toutefois, cette valeur moyenne doit être tempérée par les disparités nombreuses entre :

- Les strates de population, les grandes collectivités disposant d’interlocuteurs plus nombreux, avec des seuils d’intervention (montant minimum demandés) moins accessibles aux structures de taille modeste

- Les volumes demandés

- La situation financière de la collectivité

- Le budget financé (Principal ou Annexe)

Une composition de marché limitée

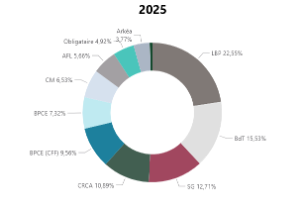

Le marché des collectivités reste concentré autour de plusieurs acteurs structurants :

- Le groupe de la Caisse des Dépôts et Consignations (La Banque Postale et la Banque des Territoires) rassemble le volume d’offres le plus important et est le premier prêteur du Secteur Public Local en 2025, avec près de 40% de parts de marché (réparties, sur le panel des clients d’Orfeor360, entre 23% pour La Banque Postale et 16% pour la Banque des Territoires).

- Les établissements mutualistes (groupes BPCE, Crédit Agricole et Crédit Mutuel) disposent d’un ancrage territorial important. Ils demeurent des prêteurs incontournables du tissu des petites collectivités locales.

- La Société Générale est à nouveau peu présente en 2025, bien qu’elle demeure un prêteur important pour les grandes collectivités.

Sur la plupart des consultations, dans un contexte préélectoral de hausse de la demande, les réponses partielles sont plus fréquentes, y compris pour des prêteurs plus habitués à répondre en totalité quel que soit le besoin (Société Générale et, dans une moindre mesure, La Banque Postale).

Au-delà de 10 M€ demandés, les réponses partielles restent la norme, d’où la baisse des taux de couverture pour les très grandes collectivités.

Cette structure du marché et son évolution impose aux collectivités de structurer leurs appels d’offres. Les prêteurs restent demandeurs de cahiers des charges détaillant les projets financés, voire de recherche de financement par projet.

Des consultations plus ouvertes pour capter les bonnes fenêtres du marché

Entre l’atterrissage de la politique monétaire de la BCE et la hausse des taux longs en 2025, les cahiers des charges ont dû rester très ouverts l’an dernier. Les offres, bien que toujours très simples, proposent souvent du taux fixe ou du taux indexé.

Les choix opportunistes ont prévalu l’an dernier :

- Au 1er semestre 2025, caractérisé par un Euribor 3 mois encore haut (autour de 3,00%) et des taux long terme sur un point bas, les collectivités ont majoritairement retenu le taux fixe.

- A l’inverse, au 2ème semestre, les baisses de taux directeur de la BCE et l’augmentation des taux long terme ont incité les collectivités à retenir des taux court terme et notamment l’Euribor 3 mois.

En outre, le Livret A, abaissé par deux fois par le Gouvernement (2,40% le 01/02/2025 puis 1,70% le 01/08/2025) est devenu plus attractif, grâce également à des niveaux de marge favorables de la Banque des Territoires (0,40% au 1ersemestre, rehaussé à 0,50% à partir de septembre).

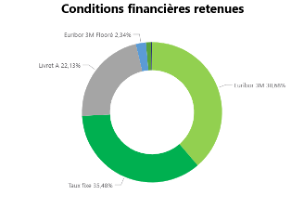

En 2025, l’Euribor 3 mois regroupe 39% des volumes retenus, les taux fixes 35% et le Livret A 22%.

Les taux fixes moyens retenus sur l’année s’établissent à 3,58 % sur 20 ans et 3,76 % sur 25 ans, avec une légère tendance haussière en cours d’année. Les niveaux de marge sur Euribor 3 mois sont restés globalement stables, compris entre 0,95% et 1,15%.

Un environnement financier incertain pour 2026

L’année 2026 s’est ouverte avec une certaine visibilité… jusqu’à la fin février et le début de la guerre au Moyen-Orient.

- Sur le plan monétaire, la Banque Centrale Européenne restait « in a good place », jugeant les tensions inflationnistes modérées. Les prévisions des analystes s’orientaient vers des taux directeurs maintenus jusqu’en 2027.

- Sur le plan des taux long terme, dans la continuité de 2025, la volatilité resterait importante. Le retour de l’Allemagne sur le marché obligataire permettait d’entrevoir un rebond de la croissance en zone Euro et tirait les taux long terme vers le haut

Mais les bombardements des Etats-Unis et d’Israël en Iran vont bousculer ces perspectives. Les banques centrales, lors de leurs réunions de mars, vont toutes souligner la grande incertitude qui règne actuellement sur les impacts de la guerre sur l’inflation… et leur politique monétaire.

La sortie des élections municipales et les premiers recours à l’emprunt s’inscrivent dans une contexte international tendu et incertain. Les ramifications du conflit peuvent être nombreuses :

- Quel impact sur l’inflation sous-jacente (boussole des banquiers centraux) à moyen terme (2026/2027) ?

- Quelles décisions monétaires face à ces projections ?

- Quel risque sur les marges bancaires et l’accès à la liquidité ?

Quelles stratégies pour 2026 ?

Face à ce contexte, les stratégies visent à limiter au maximum les incertitudes en s’appuyant sur ce qui est prévisible :

En premier lieu : Sécuriser l’accès à la liquidité en anticipant les besoins de financement. Il reste essentiel d’intégrer le financement dans une logique de planification pluriannuelle, en lien avec les programmes d’investissement et les plans de trésorerie prévisionnels.

Cette sécurisation passe également par l’identification des projets éligibles à des enveloppes spécifiques, à la fois auprès de la Banque des Territoires, mais également auprès des banques traditionnelles, ou encore, pour les collectivités les plus grandes, des établissements institutionnels (Banque Européenne d’Investissement, Banque de Développement du Conseil de l’Europe).

Dans un second temps, privilégier des consultations le plus tôt possible sur les besoins déjà connus, idéalement avant l’été, afin de réserver la liquidité dans des conditions maitrisées et éviter, dans la mesure du possible, les périodes de tension de fin d’exercice (tensions sur la capacité de l’ensemble des établissements prêteurs à formuler une proposition, mais également conditions de marché subies).

Les cahiers des charges doivent rester le plus large possible, tant en termes d’indexations que de durée d’amortissement. La gestion du risque de liquidité et du risque de taux doivent être dissociés.